La liquidez en el ecosistema DeFi

Tokemak y DeFi 2.0

por Joan de Ramon

En este artículo explicaremos la importancia de la liquidez para el desarrollo del ecosistema DeFi, así como los problema más recurrentes que enfrentan los protocolos DeFi 1.0 y las soluciones introducidas por DeFi 2.0.

La ventaja de la descentralización

Los protocolos DeFi tradicionales basan sus ventajas competitivas en los beneficios de la descentralización y los nuevos modelos de negocio derivados de los beneficios que esta permite crear.

La tecnología blockchain ha permitido por primera vez en la historia de la humanidad intercambiar valor digital, los propios cripto-activos, sin depender de un ente centralizado.

Ahora no confiamos en el hombre, sino en el código.

En concreto los códigos de los protocolos que permiten el intercambio de estos cripto-activos, como funcionalidades de Lending, Dexes o market places de NFTs son algunos ejemplos.

Todos esos protocolos comparten una característica, necesitan tener liquidez para operar de forma eficiente. Una métrica que normalmente analizamos a partir del volumen total bloqueado, el TVL.

A fin de cuentas, la liquidez permite la creación de mercados donde un gran volumen de activos digitales puede ser intercambiado de forma constante.

Cuando hablamos de liquidez, podemos diferenciar dos tipos

En primer lugar, encontramos lo que conocemos como thin liquidity y podríamos traducirlo como liquidez escasa.

Lo que caracteriza este tipo de liquidez es que, al interactuar con ella, perdemos parte del valor inicial con el que iniciamos la transacción.

El mejor ejemplo de la thin liquidity sería lo que sucede al realizar un swap en piscinas (pools) de liquidez en las que hay poco capital depositado.

Si en una piscina de liquidez hay poco volumen, interactuar con ella nos acabará perjudicando. A esto le llamamos comúnmente slippage. Al exponernos al slippage acabamos la operación perdiendo parte del valor inicial con el que empezamos.

“Thin liquidity es aquella en la cual perdemos valor al interactuar con ella. Deep liquidity, aquella en la que al interactuar con ella preservamos el valor original.”

En segundo lugar, encontraríamos la Deep liquidity, la liquidez profunda.

La Deep liquidity es aquella con la que, al interactuar con ella, nos permite preservar el valor original en el proceso de interacción.

El mejor ejemplo son las piscinas de liquidez del protocolo de Curve Finance, donde encontramos piscinas suficientemente profundas como para aguantar grandes volúmenes de transacciones sin llegar a sufrir de un alto slippage.

La liquidez es el punto crítico para toda estructura DeFi

La liquidez es escasa en el mundo DeFi y los protocolos pelean por ella.

Esta falta de liquidez se debe a diferentes factores que acaban haciendo del proceso de aportar capital en algo no tan común, así de requerir de un mínimo conocimiento previo. Algunos ejemplos serían:

La complejidad al interactuar con ciertas UI de protocolos, lo cual por suerte va mejorando.

La necesidad de exponerse a más de un activo, ya que al depositar liquidez acostumbramos a requerir depositar dos activos de forma conjunta (se suele llamar “pair”).

La incertidumbre y la posibilidad de sufrir Impermanent Loss: la pérdida momentánea que se materializa al retirar capital de una piscina de liquidez en un momento en que uno de los dos activos ha aumentado o disminuido de valor comparado al otro.

La falta de liquidez en un protocolo es algo crítico y no únicamente esto, si un protocolo incipiente, por muy bueno que sea, no consigue captar suficiente liquidez, está condenado a morir en el olvido.

“Los protocolos DeFi se ven obligados a luchar por su propia supervivencia a partir de programas de recompensa”.

La alta fragmentación del mercado acaba desencadenando una lucha feroz para conseguir la “poca liquidez” que hay y la estrategia favorita adoptada para esta guerra son los programas de liquidity mining.

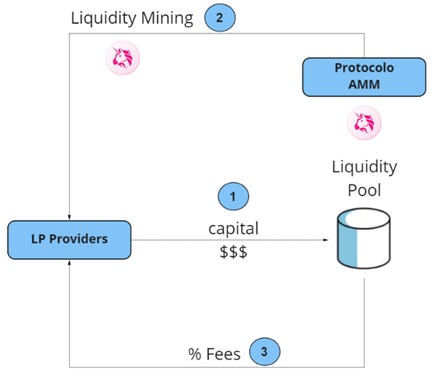

Un programa de liquidity mining busca incentivar a los usuarios a aportar liquidez dentro de un protocolo. A cambio de aportar liquidez, el protocolo recompensará a los Liquidity Providers (LP) con tokens nativos del protocolo.

Veamos un ejemplo.

El LP deposita capital en una piscina de liquidez de Uniswap.

A cambio el LP recibe tokens de Uniswap procedentes del programa de liquidity mining.

Por último, el LP también recibe las fees generadas por haber aportado capital.

En la mayoría de los casos, los programas de liquidity mining acaban resultando más perjudiciales que beneficiosos, tanto para el protocolo como para el ecosistema en conjunto.

En primer lugar, estos incentivos crean una masa de “inversores mercenarios” que lo único que buscan es beneficiarse de estas recompensas con una motivación puramente económica (esta estrategia de ir a buscar las recompensas que los protocolos distribuyen se denomina yield farming).

Los “mercenarios” no pretenden holdear el token para beneficiarse de un mayor poder de gobernanza o porque crean en el proyecto a largo plazo. Únicamente están buscando generar un beneficio económico a partir de vender estos nuevos tokens al mercado de forma inmediata en cuanto les sea posible.

“Esta venta masiva acaba causando una alta presión bajista que devalúa el precio del activo”.

Si un protocolo incipiente se expone a una alta presión de venta a causa de estos mercenarios y del propio programa de incentivos, puede llegar a significar una sentencia de muerte.

Por otro lado, si el protocolo posee su tesorería en su token nativo, las consecuencias pueden ser aún más catastróficas.

Otro problema derivado de todo esto es que la liquidez acaba siendo un activo depositado por un tercero, en este caso un mercenario que busca especular. La liquidez no es propiedad del protocolo, lo cual implica que esta liquidez puede desaparecer en cualquier momento.

En las DeFi 1.0 la liquidez no es de los protocolos

El vampire attack de SushiSwap a Uniswap es un claro ejemplo de lo fácil que puede llegar a ser que un protocolo se quede sin liquidez.

Sushiswap aplicó un programa de liquidity mining con altas rentabilidades para captar con rapidez capital que estaba anteriormente depositado en Uniswap.

Por consecuencia, el capital depositado en Uniswap acabó en Sushiswap.

Estas guerras internas consumen al ecosistema en peleas constantes con suma cero, lo cual nos hace plantear si realmente estas estrategias son sostenibles a largo plazo.

Al fin y al cabo, sin liquidez no se pueden ofrecer servicios eficientes y competitivos, lo cual hace que un protocolo no sea útil.

Pero al mismo tiempo atraer liquidez parece posible únicamente a partir de incentivar a los liquidity providers con programas de recompensas altos que acaban devaluando el valor del token nativo.

Nos encontramos entre la espada y la pared, y es totalmente comprensible. Al fin y al cabo, los protocolos DeFi apenas están viviendo las primeras etapas de su existencia, y poco a poco el ecosistema va evolucionando hacia modelos de negocio basados en las teorías de juegos, buscando la ganancia común por actuar de forma colaborativa.

Aparecen las DeFi 2.0

TOKEMAK es un ejemplo de protocolo DeFi 2.0 y nace con el objetivo de solventar los problemas de liquidez en el ecosistema DeFi. Esto sucede gracias a la implementación de un gran número de soluciones que, de forma conjunta, acaban derivando en lo que denominamos DeFi 2.0.

En las DeFi 2.0 la liquidez pertenece al protocolo y no a ese atomizado grupo de inversores mercenarios del que hemos hablado anteriormente.

De esta forma, al poseer su liquidez, el protocolo también controla la generación de valor derivada de esta.

TOKEMAK busca convertirse en una capa unificadora de liquidez

El objetivo último es convertirse en un protocolo que permita aportar liquidez allá donde se requiera. Esto significa ser capaz de direccionar el capital del protocolo hacia otros protocolos, en diferentes layers y diferentes chains, aunque esto aún está por ver.

Para poder convertirse una capa unificadora de liquidez TOKEMAK necesita poseer un gran volumen de capital inicial, y, aunque parezca incoherente, lo ha conseguido a partir de un fuerte programa de incentivos, es decir, a través de un programa de liquidity mining.

Eso hace que los liquidity providers, tanto si son usuarios como si son protocolos, puedan:

Depositar capital en forma de un solo activo directamente en TOKEMAK y a cambio;

Recibir como recompensa una APY variable en forma de $TOKE.

Al poderse depositar activos sin necesidad de un pair se minimizan los puntos de fricción para los LPs y se permite la entrada a aportar liquidez de forma sencilla a partir de una recompensa en TOKE, el token naitvo de TOKEMAK.

Es destacable también la innovación de permitir la creación de pools de un único tipo de activo.Cuando estos activos depositados de forma individual se fusionan entre ellos dan lugar a los reactor, pair de activos agrupados y listos para utilizarse como liquidez.

“Un reactor es simplemente un pair de activos”.

La liquidez de un reactor puede provenir de dos fuentes, las pair reactor pools, que son single assets pools de activos estables o de Ethereum, y los token reactor pool, pools individuales de cualquier otro tipo de cripto-activo.

El pair creado permite a TOKEMAK hacer de proveedor de liquidez de protocolos externos, como podría ser Uniswap, Sushiswap o Curve. Esto equivale en la imagen al exchange layer.

De esta forma, TOKEMAK consigue su objetivo inicial, distribuir liquidez entre los protocolos, consiguiendo así eficientizar los pools con liquidez profunda y estable.

A cambio, TOKEMAK se beneficia de las fees generadas, así como de los programas de liquidity mining de otros protocolos, posibles airdrops y recompensas.

TOKE aumenta de valor gracias a las fees generadas

La tesorería de TOKEMAK recibe las fees generadas de la liquidez proveída Dexes externos, permitiendo así incrementar poco a poco un valor de respaldo para su token, TOKE, y aumentando al mismo tiempo el protocol controlled value (PCV), el valor controlado por el protocolo.

De esta forma, aumentando el PCV a partir de los beneficios generados por las fees de las pools permite compensar el agresivo programa de liquidity mining, así como tener un respaldo de valor para TOKEMAK y TOKE.

Esto se debe a que la política inflacionaria adoptada durante el programa de incentivos y recompensas queda minimizada por el aumento del valor de la tesorería, dando un respaldo real al valor de TOKE.

Analizaremos las funciones de TOKE en otro artículo, pero para introducir un par de conceptos debemos entender que no únicamente debe ser valorado a partir de la tesorería que lo respalda, sino también de las funciones que permite realizar. En concreto la de direccionar liquidez.

Stakear TOKE nos permite convertirnos en liquidity directors, un rol esencial para el protocolo. Los liquidity directors direccionan capital para desplegar liquidez allá donde ellos crean conveniente.

TOKEMAK consigue unificar la liquidez y ser poseedor de ella

En este sentido, TOKEMAK permite a proveedores de liquidez, usuarios y protocolos depositar un único tipo de activo a cambio de recibir $TOKE.

Este capital depositado en TOKEMAK se utiliza para crear pairs que posteriormente se depositan en otros protocolos, generando y distribuyendo liquidez profunda y beneficiando a todo el ecosistema, al mismo tiempo que a la tesorería de TOKEMAK.

Junto con las innovadoras funcionalidades de este protocolo, TOKEMAK también plantea un nuevo modelo de negocio a partir de ofrecer liquidez como servicios (liquidity as a services), a partir de centrar sus servicios en un sistema DAO to DAO (D2D) que permite, al mismo tiempo, la creación de simbiosis y sinergias muy positivas.

De las DeFi 1.0 a las DeFi 2.0

Empezamos hablando de la necesidad de liquidez para permitir el libre intercambio de activos digitales sin incurrir en pérdidas de valor.

La liquidez es escasa en el ecosistema crypto, y a causa de ello algunos protocolos pelean a partir de incentivar a los usuarios a depositar capital en sus protocolos, lo cual a veces acaba resultando en algo negativo para el propio protocolo.

Finalmente aparece DeFi 2.0, un concepto en el cual los protocolos son poseedores de su propia liquidez, con el ejemplo Tokemak.

Si tienes curiosidad para aprender más estate atento a nuestro siguiente artículo, “Tokemak, la singularidad y la simbiosis de las DeFi 2.0”, donde profundizaremos y entenderemos mejor las características de TOKEMAK y analizaremos algunos ejemplos de las sinergias que están creando con otros protocolos.

No lo dudes, suscríbete y mantente al día de todo lo que sucede en el Cryptoverso y de la evolución de Tokeners DAO 👇👇👇👇👇

Y si te ha gustado este post… ¡Compártelo! Ayuda a difundir las Cryptos.

Nos encanta recoger todas las opiniones y puntos de vista. ¿Quieres colaborar con nosotros? Mira este post:

Disclosure

Los autores pueden poseer fondos y activos mencionados en este boletín.

beToken my Friend, es un boletín destinado únicamente a fines informativos. No pretende servir como asesoramiento de inversión. Consulte con su asesor de inversiones, fiscal o legal antes de tomar cualquier decisión de inversión.

La publicidad y el patrocinio no influyen en las decisiones editoriales ni en el contenido. Los anuncios de terceros y los enlaces a otros sitios donde se anuncian productos o servicios no son respaldos ni recomendaciones de beToken.

beToken no es responsable por el contenido de los anuncios, las promesas hechas o la calidad o confiabilidad de los productos o servicios ofrecidos en cualquier anuncio o contenido de terceros.