Colapso en la “LUNA”

¿Qué ha ocurrido con UST, LUNA y Anchor?

por Jordi Guillamón de beToken Research

Dear Tokeners, recientemente redactamos un report sobre el protocolo de Terra en el cual expusimos sus puntos fuertes y a su vez sus debilidades, las cuales han quedado demostradas recientemente con el colapso de su moneda nativa LUNA y su moneda estable UST habiendo perdido su paridad con el dólar hasta llegar a los 0,43$... Así que hemos decidido investigar más a fondo y traeros este report especial explicando la situación actual de los tres acusados. Si, decimos tres porque Anchor también tiene algo que ver en todo este colapso. ¡Dentro post!

¿Qué ha pasado alrededor de UST?

En anteriores artículos habíamos explicado en profundidad qué eran las Stablecoins, pero vamos a repasarlo junto a lo que ha ocurrido con la moneda estable del protocolo de Terra, UST. Por diseño, UST está respaldado por LUNA, el token nativo de la blockchain de Terra, otro token criptográfico, por lo cual en su esencia es un "derivado" de un token criptográfico. Este modelo de ya los pudimos ver años atrás con los CDO que causaron la crisis financiera de las hipotecas de alto riesgo en 2008, los cuales también son "derivados" que derivaron valores nominales de los activos subyacentes, por lo que tienen ciertos defectos de diseño.

Durante las condiciones normales del mercado cuando hay abundante liquidez de los inversores minoristas e institucionales, 1 UST podría intercambiarse (es decir, negociarse) por 1 USDC o 1 USDT o directamente con monedas fiat a través de muchos Exchanges centralizados (CEX). USDC y USDT son solo monedas estables respaldadas por activos en dólares en el ecosistema de las criptomonedas. 1 USDC está totalmente respaldado por 1 dólar fiat y podría canjearse (o "quemarse") de nuevo a 1 dólar fiat. Del mismo modo, 1 USDT podría canjearse a través de un proceso (aunque lleva tiempo) a través de su emisor de vuelta a 0,99 dólares fiduciarios aproximadamente después de las tarifas.

Lo anterior se mantiene durante las condiciones normales del mercado, así como durante las condiciones de estrés del mercado. Pensemos en una situación de pánico en el mercado, acompañado de estrés, movimientos de precios volátiles, caos, noticias falsas y atascos en la red, o simplemente falta de liquidez durante el “bear market”.

¿Porque UST ha perdido la paridad?

UST no puede hacer nada de esto porque UST no está "vinculado" a 1 dólar fiat o respaldado por 1 dólar fiat. Durante condiciones de estrés del mercado, UST podría perder la paridad 1:1 anticipada a 1 USDC, 1 USDT o 1 dólar fiat fácilmente. En primer lugar, la "paridad" de UST en sí misma no es real ya que no hay dólares fiat circulando en el mundo de las criptomonedas. Entonces, la "paridad" de 1:1 a 1 dólar fiat en sí misma es defectuosa. Es realmente un "acuerdo común" o un "acuerdo de caballeros" o simplemente "confianza" en el sistema de UST/Luna/Terra, que hasta ahora era el protocolo más demandado durante las últimas semanas. Ningún dólar fiat respalda el UST y en ninguna parte podemos "canjear" los UST por 1 dólar fiat. Ni desde Luna Foundation Guard (LFG) nos puede proporcionar dicho canje.

Este es un problema común con muchas monedas estables algorítmicas o monedas estables criptográficas nativas (por ejemplo, DAI). Estas monedas estables nativas criptográficas están “equilibradas” con algo, no respaldadas como lo puede ser el oro o el petróleo. No se pueden canjear por monedas fiat del mundo real La única opción es comerciar, es decir, vender al siguiente comprador dispuesto. Solo puede vender o intercambiar los tokens de UST con otras criptomonedas como USDC/USDT/BTC/ETH/SOL a través de exchanges.

Por lo tanto, cuando canjeamos los UST por otro activo no es técnicamente "canjear", es realmente un intercambio o una venta secundaria de UST. Y el precio de negociación siempre está sujeto a las condiciones del mercado. Bajo condiciones de estrés en el mercado, cuando ya nadie tenga confianza en el protocolo Terra tendrán que vender sus depósitos de UST con pérdidas muy probablemente. Recordemos que los inversores no van a sostener un proyecto que les ha fallado, solo negocian y arbitran cuando hay una señal para obtener una buena ganancia.

¿Cuál es el verdadero respaldo de UST?

El llamado mecanismo de arbitraje de mercado que mantiene la "fijación" imaginaria de UST a 1 dólar fiat solo funcionará durante condiciones normales del mercado. En situaciones de estrés, todos correrán por sí mismos. Entonces, la realidad es que nosotros tenemos los UST, y Luna Foundation Guard o el exchange conserva nuestros dólares fiat ganados con tanto esfuerzo.

En otras palabras, nuestros UST valen en el mejor de los casos 1 USD y podrían valer menos de 1 USD en situaciones de estrés. El muy popular GBTC enfrenta el mismo problema, cuyas acciones fiat, una vez emitidas, solo se pueden vender en un mercado secundario al siguiente comprador dispuesto y no se pueden canjear realmente como Bitcoins. Por lo tanto, GBTC se negocia constantemente con un descuento durante el último período, entre un 10-30% de descuento para Bitcoins. Por supuesto, esto también se debe en parte a sus tarifas de administración de un 2%.

Si usamos el descuento de GBTC (-28,11% el 31 de marzo de 2022) como punto de referencia de la industria como indicador aproximado, nuestros 1 UST en realidad solo valen 0,71 dólares. Es curioso, porque después de ganar en 1 año una rentabilidad de un 19.5%, nuestros UST valdrán 0.85 dólares fiduciarios. Esto significa que no alcanzaremos el punto de equilibrio después de 1 año, por lo que, si compramos UST ahora, sufriremos una pérdida inmediata de -28%, que es mayor que el retorno de +19.5% que ofrecen durante un año. No es un buen intercambio desde luego…

¿Y Anchor que tiene que ver en todo esto?

Anchor Protocol existe en el ecosistema de Terra como una plataforma de rendimientos DeFi, para crear utilidad para UST principalmente. Si una moneda estable no tiene rendimiento, nadie querrá tenerla. Dentro del ecosistema de las DeFi es bien conocido que el rendimiento es el santo grial de las DeFi, lo cual se traduce en que un APY alto es el mejor argumento para conseguir el éxito.

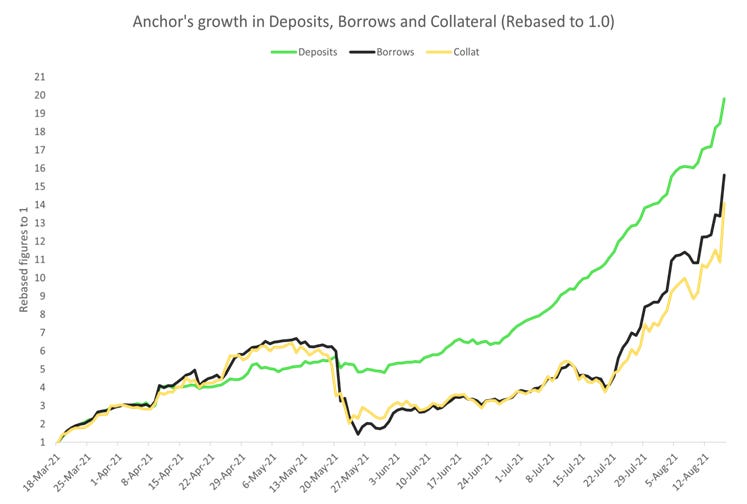

Anchor Protocol garantiza un 19.5% de APY por el Stake de UST, una cifra muy jugosa tratándose de una stablecoin. Echemos un vistazo basándonos en los datos del 6 de abril desde la perspectiva de Anchor Protocol. Anchor tenía un total de 12,450 millones de UST que pagaban a los usuarios un 19,5 % de APY, por lo cual significa que el protocolo de Terra iba a perder cerca de 2,450 millones en los pagos de rendimientos de UST en 1 año. Por otro lado, el valor de los activos en garantía de Terra era de 7.090 millones de dólares (Luna en bonos, ETH en bonos y AVAX en Stake) que generan rendimientos de participación e ingresos por creación o préstamo de UST.

Los ejemplos de la rentabilidad de los pools de Stake de Anchor eran de 6.5% en Luna, 3.9% en ETH y un 11% en AVAX. Entonces, digamos que el promedio de rentabilidad de Staking es de un 6.5% APY. El rendimiento de la creación/préstamos de UST respaldado por el colateral es un APY neto de 5.92%. Esta es una suma del rendimiento crediticio real del 13,29% y un pago de recompensas ANC del 7,38%.

Pero, ¿es esto sostenible?

Vamos a ver, la primera parte de las ganancias han generado un beneficio de 4,6 mil millones de dólares, que se deriva de las garantías de $7,09 mil millones de dólares que generan un APY del 6,5 %. La segunda parte de las ganancias proviene de la ganancia de creación/préstamo de UST respaldado por el colateral de 2,7 mil millones de dólares, que se deriva del límite de los préstamos del 65% sobre el colateral de 7,09 mil millones de dólares que cobra un APY neto de 5.92%. El ingreso total (la suma de las dos partes de la ganancia) es de 730 millones de dólares en 1 año. Todavía quedan $340 millones de reserva de rendimiento. Por lo tanto, el ingreso total más la reserva es de $1,07 mil millones, lo que no es suficiente para cubrir el costo del pago de -2,45 mil millones de dólares en el plazo de un año.

El déficit anual de ingresos frente a costes del protocolo Anchor es de -1.35 mil millones de dólares, un gran déficit del que nadie se ha hecho eco en el ecosistema de las criptomonedas hasta el momento que ha colapsado la paridad de UST. De esta manera, el ingreso anual proyectado en el protocolo de Anchor es solo para cubrir aproximadamente el 43% del coste anual proyectado de los rendimientos de sus productos de staking. En otras palabras, la pista (los días que quedan hasta la bancarrota) para Anchor Protocol es igual a 0.43x365 = 157 días o 5 meses si nada cambia con la situación actual.

Es curioso que para mantener los márgenes de beneficios de Anchor, UST necesita devaluar un 57% para alcanzar el punto de equilibrio. Por lo tanto, significa que 1 UST sería igual a 0,43 dólares (curiosamente lo que ha sucedido), por lo que esta es una valoración intrínseca aún más baja para UST en comparación con el uso del descuento no canjeable de GBTC. Es por eso que el protocolo está tratando de cambiar a un rendimiento dinámico más bajo ya que el actual está fuertemente subsidiado y no es sostenible a largo plazo.

Entonces, ¿Anchor también terminará colapsando?

Podemos argumentar que Anchor Protocol no es diferente al infame DeFi 2.0, los proyectos de alto APY como Olympus DAO con su token OHM ofreciendo rentabilidades de un 900% APY y Wonderland Money ofreciendo un 80.000% de APY. Ambos proyectos son esquemas Ponzi según muchas personas. Anchor Protocol solo usa un APY más baja para tener una pista más larga. A menos que Anchor Protocol esté haciendo algunos cambios drásticos para solucionar esta situación de pérdida, tarde o temprano habrá una corrida bancaria como lo que sucedió anteriormente con USDN y Waves. Y parece que recientemente NEAR ha anunciado también el proyecto de su stablecoin USN con un sistema similar al de Terra… esperemos que no se repita la misma situación y aporten de verdad una moneda estable segura y resistente a periodos de volatilidad extrema.

Esperamos que este report que acaban de leer les haya ayudado a comprender más a fondo el ¿potencial? de este proyecto, recordamos que esto no son consejos de inversión, es un recopilatorio de información relevante. Esto no es un ataque, es una advertencia de uso de UST para evitar futuras fallas sistemáticas en el espacio DeFi.

No lo dudes, suscríbete y mantente al día de todo lo que sucede en el Cryptoverso y de la evolución de Tokeners DAO 👇👇👇👇👇

Y si te ha gustado este post… ¡Compártelo! Ayuda a difundir las Cryptos.

Nos encanta recoger todas las opiniones y puntos de vista. ¿Quieres colaborar con nosotros? Mira este post:

Disclosure

Los autores pueden poseer fondos y activos mencionados en este boletín.

beToken my Friend, es un boletín destinado únicamente a fines informativos. No pretende servir como asesoramiento de inversión. Consulte con su asesor de inversiones, fiscal o legal antes de tomar cualquier decisión de inversión.

La publicidad y el patrocinio no influyen en las decisiones editoriales ni en el contenido. Los anuncios de terceros y los enlaces a otros sitios donde se anuncian productos o servicios no son respaldos ni recomendaciones de beToken.

beToken no es responsable por el contenido de los anuncios, las promesas hechas o la calidad o confiabilidad de los productos o servicios ofrecidos en cualquier anuncio o contenido de terceros.

El Research Lab de beToken Capital es el promotor de beToken my Friend y parte del equipo de Genesis de Tokeners DAO.

beToken Capital lo componen un equipo de expertos en capital riesgo, mercados financieros y criptomonedas con el objetivo de contribuir a la democratización de las finanzas promoviendo la educación financiera de las personas.

Proporciona servicios de Institution-grade Research en Crypto (algunos de ellos los compartimos en beToken my Friend) y también invierte en fase temprana en las empresas y protocolos que van a revolucionar las Finanzas y la Web 3.0.